商业

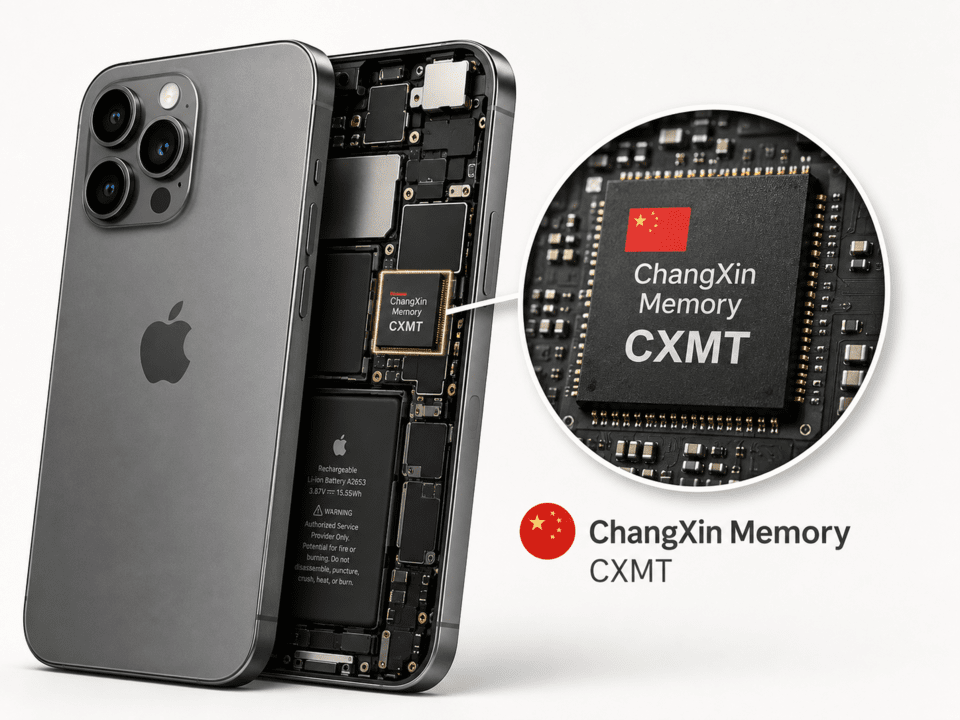

苹果在iPhone上测试中国存储芯片……最后关卡在白宫

世界上最挑剔的零部件采购方之一苹果,已将中国制造的存储芯片摆上测试台。无论最终是否成行,这一幕都被评价为浓缩呈现了站在中美半导体壁垒前的大型科技公司的困境。 《华尔街日报》9日(当地时间)报道,苹果正在评估创新存储科技(CXMT)的存储芯片能否应用于包括 iPhone 和 MacBook 在内的多款产品。苹果已开始与 CXMT 就向中国市场销售的部分产品装入该部件展开供应讨论,但据悉协商仍处于初期阶段。 ◆ 苹果把中国芯片端上了桌 此次测试对象 DRAM,是设备在工作时临时存放信息的短期记忆装置,是智能手机和笔记本电脑不可或缺的核心部件。 随着人工智能(AI)数据中心吞噬大量存储芯片供给,全球范围内出现供不应求、价格上涨的情况,苹果也以存储芯片成本上升为由,在世界各地上调了产品价格。 首席执行官蒂姆·库克上个月底在财报发布会上也直言,公司正面临非常严重的供应制约,并将先进半导体和存储芯片短缺直接点名为增长放缓因素。 在需求旺盛却买不到零部件、无法生产销售的情况下,苹果被解读为开始将此前排除在外的中国制造纳入选项。外媒称,笔记本电脑厂商惠普和宏碁已经在面向美国以外地区销售的设备中使用 CXMT 存储芯片,并正在协商增加明年的供货量。 目前进行的程序属于技术验证,即在把供应商纳入生产体系之前,确认芯片性能和稳定性的认证阶段;通过测试并不意味着就会签订采购合同。苹果和 CXMT 均未就此发表评论。 价格谈判似乎也并不顺利。据悉,苹果此前曾接触 CXMT,希望将其作为追加供应商以压低价格,但未能如愿。在供应短缺的环境下,CXMT 产品的价格也上涨到了与全球竞争对手相近的水平,部分产品据称甚至比三星电子、SK 海力士或美光更贵。外界认为,这场协商的重点已不是“更便宜”,而是“确保数量”。 ◆ …

Read more

9亿股解禁却逆涨9%……早期投资者无法卖出的原因【解析】

当地时间6日,斯佩이스X员工和初期投资者持有的9亿1150万股解除锁定,规模约为1010亿美元(约144万亿韩元),超过上市时释放流通量的两倍。 斯페이스X员工和初期投资者持有的9亿1150万股解除锁定,规模约为1010亿美元(约144万亿韩元),超过上市时释放流通量的两倍。 当天原本被担心会出现“抛售洪峰”,但股价反而上涨。尽管在创下历史新低后,斯佩이스X超过9亿股的被锁定股票被释放,市场担忧的抛压并未出现。 美国CNN、CNBC等媒体6日(当地时间)报道称,随着斯佩이스X员工和初期投资者的部分锁定期到期,9亿1150万股变为可交易状态。 按金额计算,这批股票约合1010亿美元(约144万亿韩元)。考虑到6月12日首次公开募股(IPO)时流入市场的股票约为总量的5%,即6亿3900万股,可以看到可交易股数在一天之内增加了两倍以上。 ◆ 被锁住的9亿股解禁,但并未出现卖盘 锁定期是指禁止上市公司内部人士和早期投资者在一定期限内出售股票的制度。由于以低价获得股票的人若在上市后一次性套现离场,股价将会崩盘,最终只会让新进普通投资者受损,因此它被视为防止抛售洪峰的安全阀。 解禁意味着获得了出售资格,但并不保证实际会出现大量卖出。不过,通常在解禁日前后股价波动会增大,因此市场一直将解禁日程视为重要的供需事件。 担忧与结果并不一致。解禁前一天股价暴跌14%,收于创历史新低的108.27美元,而在物量释放当天股价反而反弹9%,收于114.92美元。 对于反弹原因,市场有两种解读。一种分析认为,当股价跌至低于发行价(135美元)的水平后,早期投资者开始犹豫是否以如此低价卖出,因此按下暂停键。 也就是说,可卖出的价格远低于他们想卖出的价格,导致卖盘出现空档。另一种观点则认为,解禁前的急跌已提前消化利空,吸引了逢低买盘入场。 投资者的判断各不相同。以每股19美元时投入2.5万美元的克里斯·德纳特表示,“被锁定期折磨得快受不了了”,他原本想趁股价下跌前卖出。他说,如果股价跌破50美元,他会全部抛售,但也认为仍有上涨可能,因此选择观望。 坚持持有的一方声音也很明确。2024年买入50万美元股票的兰斯·布赖特斯坦表示,只有反弹到130美元左右才会考虑出售。Phillip Lord Bitcoin Japan首席执行官(CEO)则称这是着眼于10年的长期投资,暂时不会卖出。不过,也有人认为,仅凭一天的反弹还不能说明抛压已经消失。因为一旦股价进入修复阶段,之前延后的卖单可能会重新浮现。 ◆ 让人一夜成“千亿富翁”的暴涨行情,不到两个月就熄火 斯佩이스X的猎鹰9号火箭在美国佛罗里达州卡纳维拉尔角太空军基地发射。 斯佩이스X股价走势几乎像过山车。作为史上最大规模IPO之一,公司于6月12日以135美元发行价登陆股市,随后盘中一度飙升至225.64美元。得益于可重复使用火箭和卫星通信星链,投资热情涌向这家太空代表企业。 公司市值一度超过微软和亚马逊,持股约38%的首席执行官埃隆·马斯克在上市当天的净资产超过1万亿美元,一度跻身全球首位“千亿富豪”行列。 上涨幅度在一个多月后就消失殆尽。随着投资情绪降温,股价跌破发行价;而在4日公布财报时,虽然营收高于预期,但大规模投资带来的成本压力被放大,进一步给股价下行火上浇油。按8月2日统计,马斯克的净资产也回落至约6901亿美元。 对于这段浓缩了暴涨暴跌的两个月,市场的判断是:这是在业绩尚未被验证前,单凭预期推高的估值正在经历修正。对太空产业成长性的期待,与“现在是否能赚钱”的怀疑,在股价上展开了拉锯。 围绕盈利结构的疑问也被视为此次调整的背景。斯佩이스X的收入主要来自星链卫星互联网和火箭发射业务,但随着下一代大型火箭星舰的开发投入巨大,公司仍处于“赚多少花多少”的状态。在市场无法确认投资何时转化为成果之前,股价波动恐怕难以避免。 …

Read more

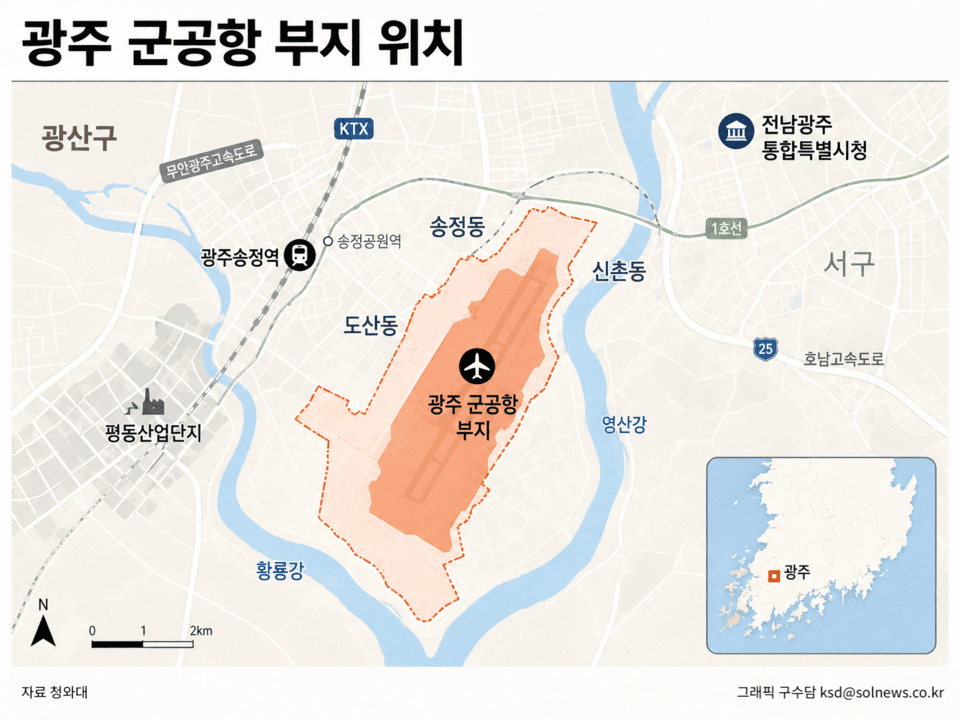

光州军用机场用地建800万亿韩元半导体集群 9年工作4年完成

光州军用机场用地826万平方米(250万坪)上建设800万亿韩元规模的湖南圈半导体集群的项目正在快速推进。三星电子和SK海力士计划各建2座晶圆厂,总计4座。 政府于4日国务会议上通过了反导体特别法实施令。由总统担任委员长的“半导体产业竞争力强化特别委员会”将作为控制塔正式启动。三星电子、SK海力士高管级实务人员已于上月末前往现场考察用地。 通常需9年以上的国家产业园区指定后续程序,正考虑缩短至4年。全南光州统合特别市提出的目标是2030年6月实现量产。 前提条件是军用机场迁移。被提及为迁移候选地的务安地区能否获得当地接受,以及电力、用水基础设施和材料、零部件、设备生态体系的建设,将决定这一速度战能否成功。 광주 군공항 부지 826만㎡(250만평)에 800조원 규모 호남권 반도체 클러스터를 조성하는 사업이 빠르게 진행되고 있다. 在光州军用机场用地826万平方米(250万坪)上建设800万亿韩元规模的湖南圈半导体集群的项目正以很快速度推进。选定基地仅一个月后,政府控制塔便已启动,企业现场考察也随之展开。 政府于上月6日在青瓦台民官联合大项目检查会议上,确定光州军用机场一带826万平方米为湖南圈半导体集群用地。其构想是同时推进龙仁半导体集群和湖南圈集群,打造连接首都圈与湖南的双核心生产据点。 该项目由三星电子和SK海力士各建设2座晶圆厂,总计4座半导体生产工厂,两家公司公布的投资规模合计达800万亿韩元。军用机场用地为国有地,土地征收负担较小,且已完成平整,被认为是最终选址的重要原因。 ◆ 由总统担任委员长的特别委员会,超高速推进体系成形 推进体系在一个月内已具备骨架。政府4日在国务会议上通过了包含组建并运营半导体产业竞争力强化特别委员会内容的《半导体产业竞争力强化及支援相关特别法》实施令制定案。半导体特别委员会是由总统担任委员长、副总理和科学技术信息通信部长等参加的泛政府控制塔。 企业动作也在加快。三星电子和SK海力士高管及实务人员在政府发布消息一个多月后的上月末,先后考察光州军用机场,检查用地和交通条件。两家公司还与全南光州统合特别市相关人士讨论投资计划,并与韩国电力公社、韩国水力原子力就电力和用水支援方案进行协商。 …

Read more社会

环境

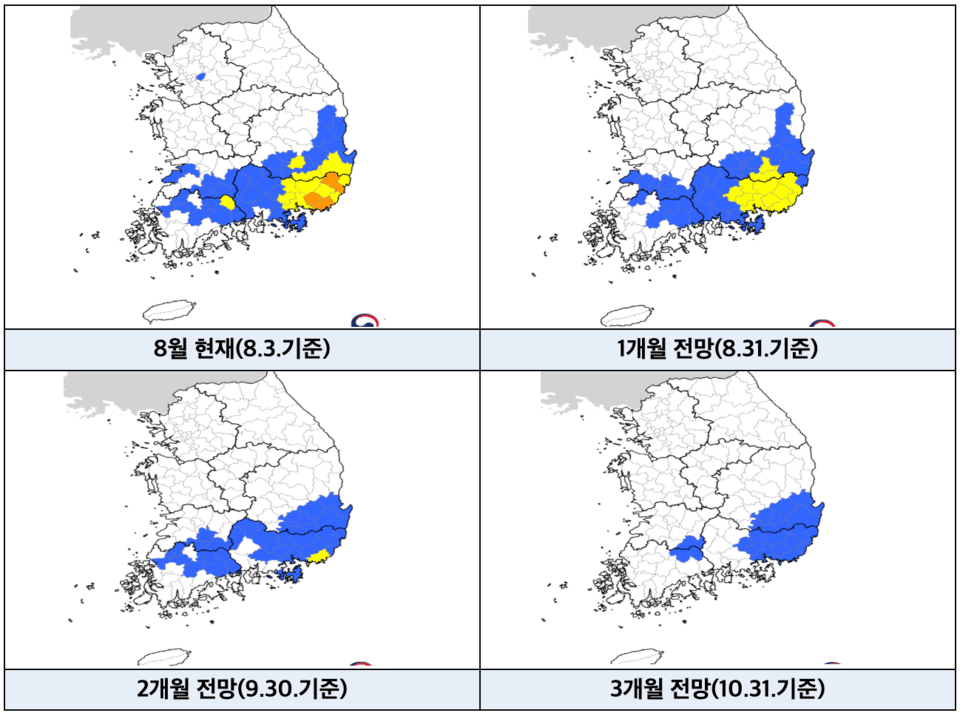

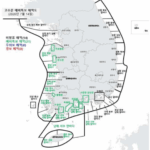

严重干旱席卷釜山……南部地区缺水难题如何破解

气象干旱地图(气象厅) 南部地区的水情正在恶化。政府公布的8月干旱预警显示,截至1日,全国48个市·郡正处于气象干旱状态。庆北南部和庆南为“注意”阶段的普通干旱,釜山广域市、金海市和蔚州郡则出现了“警戒”阶段的严重干旱。 比起降雨不足,更严重的是降雨并不均匀。根据地区不同,累计降雨量仅为平年的62.5%至99%不等,差距明显。 ◆ 汉江水多,洛东江水少 全国19座多功能大坝的蓄水量为往年的104.3%,仅看总体数据似乎还算稳定。但深入来看,情况并不相同。汉江流域大坝蓄水达到往年的121.1%,而洛东江流域仅为84.4%,蟾津江流域也只有75.2%。 负责生活和工业用水的12座供水大坝蓄水量仅为往年的66.1%。仅在洛东江和蟾津江流域,就有11座多功能大坝和10座供水大坝蓄水量低于往年水平。 农业用水库的情况更糟。截至3日,全国平均蓄水率为53.2%,仅相当于平年的76.1%。 庆南的蓄水率降至39.6%,全北也只有44.6%。秋耕秋作要靠大约只有平年一半的水量来准备。 多功能大坝兼顾生活、工业、农业供水和防洪调节,供水大坝则是专门面向特定地区供水的设施。供水大坝蓄水不足意味着当地供水余力被进一步压缩。 同一国家内部水情如此极端分化,被分析认为是气候变化导致的降雨分布失衡所致。雨水集中落在某一流域,而其他流域则持续干涸,这一趋势正年年加剧。 干旱并不只取决于全年总降雨量,更取决于降雨分布。同样的雨量如果集中在一个流域,其他流域就会缺水。因此,越来越多的人认为,水资源管理单位应从行政区划转向流域划分。 ◆ 运文大坝进入“严重”阶段……改用河水维持供水 各大坝的危机等级也集中在南部。运文大坝处于“严重”级别,密阳大坝和蟾津江大坝为“警戒”,成德大坝、安东大坝、临河大坝、永川大坝、平林大坝则处于“注意”阶段。这8处都是庆尚与湖南地区的水源设施。 干旱危机等级依次为关注、注意、警戒、严重。其中“严重”是正常供水可能动摇的最后阶段。 尽管如此,自来水供应并未中断,这是因为供水体系已提前调整。运文大坝正引入洛东江和琴湖江的河水,替代不足部分。密阳大坝和蟾津江大坝等其余大坝,则通过减少农业用水和河道维持用水,逐步调整供水体系。 政府应对也在加快。行政安全部、气候能源环境部、农业食品农村部、气象厅等相关机构于6日召开高温·干旱应对情况检查会议,检视各机构供水对策。会议重点讨论了以南部地区为中心的农业用水保障方案。当地正推进利用河水为水库补水、直接通过输水渠供水、动用送水车等措施。 行政安全部自然灾害室室长金容均表示:“我们将与有关部门紧密合作,细致检查全国干旱情况,提前管理干旱高风险地区,全力把公众损失降到最低。” ◆ 解决方案是多元化水源和需求管理 有观点指出,仅靠应急供水维持的方式存在局限。摆脱依赖单座大坝、单一流域的供水结构,建立跨流域连通体系,被视为结构性对策。以洛东江河水维持运文大坝供水的案例,证明了联通供水在现实中是可行的。 节约用水的需求管理也被提上日程。多数意见认为,首先应从占比最大的农业用水入手。调节灌溉时机和用水量的节水灌溉、整修老旧输水渠以减少漏损,都是代表性手段。 雨水蓄存设施和污水再利用等替代水资源的 확보,被归为中长期课题。通过疏浚水库扩大蓄水能力、将地下水与河流水联合使用的综合水管理,也列入备选方案。 …

ESG/CSR

生活

(17日)周末200毫米”雨弹”来袭…现在必须做好的暴雨防范守则

本周末,中部地区预告将遭遇“雨弹”袭击,消防当局正转入紧急应对体系。关键在于暴雨倾泻之前所剩的时间。有关部门的装备部署与市民的事前准备,将决定受灾规模,这一判断正在提出。 消防厅16日下午在综合指挥调度控制中心,由消防厅长职务代理崔龙哲主持召开强降雨应对状况检查会议,检查了全国消防应对态势。 根据气象预报,16日至17日,光州、全北、全南等全罗地区将迎来30至80毫米降雨,西海岸等部分地区将超过100毫米。18日,首都圈与江原道预计将有50至100毫米降雨,部分地区可能超过200毫米。大田、世宗、忠南部分地区也将超过200毫米,忠北最高也预计将有150毫米以上降雨。 ◆ 前置部署排水特种装备,提前争取黄金时间 17日起三天,中部地区预报将有多达200毫米以上的强降雨(图片=Solution News Magnific) 消防厅将于17日下午4时起启动状况对策班。该体系将实时掌握气象状况与地区受灾情况,必要时立即动员消防力量。首尔、仁川、京畿、江原等担忧受灾地区的消防本部也将从同一时间开始运营状况对策班。 将把由蔚山119化学救助中心运用的大容量泡沫放射系统,于17日下午6时前转移至忠北忠州的忠清·江原119特殊救助队。该装备原本是为应对大型油罐火灾而引入,也可用于迅速排出大规模积水地区的水。 忠州位于暴雨预报覆盖的首都圈、江原、忠清等地的交通要冲。灾害应对中,装备抵达现场所需时间与受灾规模直接相关。此举被解读为,与其在事故发生后从蔚山出发,不如让装备在受灾风险地区附近待命,以争取黄金时间。 崔龙哲职务代理表示:“短时间内集中大量降雨时,河流泛滥、道路和住宅积水、山体滑坡等引发人员伤亡的风险会增大。”他强调:“我们将把可用消防力量和装备预先部署到高风险地区,确保守护国民生命与安全毫无疏漏。” ◆ 人员伤亡首先发生在地下与临水区域 根据行政安全部国民行动要领,哪怕只是稍微积水的地下车道和道路也绝不能通行(图片=PxHere) 仅靠当局的应对并不能完全阻止灾害。回顾过去的强降雨伤亡事故,事故地点总是反复出现:地下车道、河边、山谷、半地下住宅等低洼积水区域。 根据行政安全部国民行动要领,哪怕是稍有积水的地下车道和道路也绝不能通过。因为表面看起来浅的积水,其水流与深度都难以判断。溪边、河岸、海岸线存在被急流卷走的危险,应避免靠近。登山者应立即远离山坡与山谷。去查看田埂或水闸也绝对不可。 地下空间是一场与时间的赛跑。半地下住宅或地下商铺地面只要开始积水,或下水道出现倒灌,就应立即撤离。若外部水深超过膝盖高度、约50厘米,由于水压作用,一个人已无法打开门。这时应先切断电源,再多人合力开门逃离。即便楼梯口涌入的水只到脚踝,儿童或老年人也难以攀爬,因此一旦进水,原则上就必须撤离。 也要照顾那些难以独自行动的邻里。行动要领提示,若附近有行动不便的老人或残障人士等疏散弱势群体,应向周围求助,结伴撤离。半地下居住户较多的社区,邻里之间相互确认的联络网,才是真正的安全装置。 车辆也有判断标准。应在积水淹没轮胎三分之二之前,把车移到安全地点。若难以移动,至少要在发动机未熄火前预先打开车窗或天窗, 확보逃生通道。地下停车场中,进入去挪车本身就等于拿生命冒险。 ◆ 下雨前30分钟,能减少损失的事前准备要领 专家们强调的解决办法,在于降雨开始前的准备。以下是现在就能做的事。 首先要查看住宅周边。如果排水沟和下水口被落叶或垃圾堵塞,雨水会瞬间倒灌。提前疏通本身就能大幅降低积水风险。预计会发生内涝的半地下住宅和建筑地下停车场入口,应安装挡水板与沙袋。停放在河边或低洼地区的车辆,应提前移至高处。 …