白宫在谈判上倾向于放松管制,国会则通过立法强化管制——美国对华半导体管制政策出现明显分裂。

如果国会的强硬方案真的落地,连中国境内三星电子、SK海力士工厂都被限制,通用D램价格将再上涨约22%,NAND约上涨10%(据对外经济政策研究院推算)。

内存价格已在三个月内接近翻了四倍。随着AI用HBM产量增加,普通D램供应减少。如果政策冲击叠加而来,PC和智能手机价格还会进一步上涨。

强化管制还会产生反效果。供应短缺会提升中国存储企业的业绩,内存价格上涨也会抬高美国AI数据中心的成本。

KIEP建议韩国不要在中美之间选边站,而应通过供应链多元化,以及 확보上游技术,如设备和材料等,来分散风险。

围绕美国禁止向中国出售尖端半导体的管制措施,白宫与国会正朝着截然相反的方向行动。白宫时而放松、时而收紧管制,而国会则试图用法律把它进一步锁死。

如果国会的强硬方案真正成为现实,连中国境内三星电子、SK海力士的工厂也被关停,那么已经飙升的存储价格还会继续上涨。这是对外经济政策研究院(KIEP)于19日发布的分析结果。

◆ 白宫放松,国会收紧

KIEP报告指出,美国的管制政策已分裂成两条路线。特朗普2期政府将出口管制同时当作安全手段和谈判筹码。英伟达面向中国出口的AI芯片就是例子之一:先被禁止销售,随后又获允许。此举意在保留谈判空间。

国会则走向相反方向。其认为行政部门把管制当作谈判工具,会留下漏洞。4月22日,美国众议院外交委员会一次性处理了多项跨党派出口管制法案。就在行政部门对新规保持谨慎之际,国会推动对华管制强化的动作不断扩大。

其中具有代表性的是“MATCH法”。该法案包含内容:如果日本、荷兰、韩国不遵循美国级别的设备管制,美国可直接实施制裁。与此同时,还有法案提议根据中国的技术水平来调整管制强度。

出口管制是政府禁止特定技术、设备和产品向特定国家出售的措施。美国一直将半导体视为国家安全资产,并持续扩大管制范围。行政与立法部门的强度差距越大,企业可预测的空间就越小。

◆ 已经出现“D램涨四倍”大乱局……原因是AI

当前存储市场本身就已处于危急状态。用于PC的DDR5 32GB内存价格在三个月内从17万韩元左右涨到70万韩元左右,接近翻了四倍。D램价格较2025年低点最高上涨了180%。市场甚至把这一现象称为“RAMageddon”。

原因在于AI。三星电子、SK海力士和美光在同一生产线上同时生产普通D램和HBM。HBM(高带宽内存)是把D램堆叠成多层、以更快处理数据的高级存储器,用于AI芯片。生产一颗芯片所需面积比普通D램更大。

随着AI需求爆发,企业纷纷增加更赚钱的HBM产量,相应地普通D램产量减少。供应下降,价格就上涨。结构就是:AI需求增长导致HBM集中,而HBM集中又引发面向消费者的D램短缺。

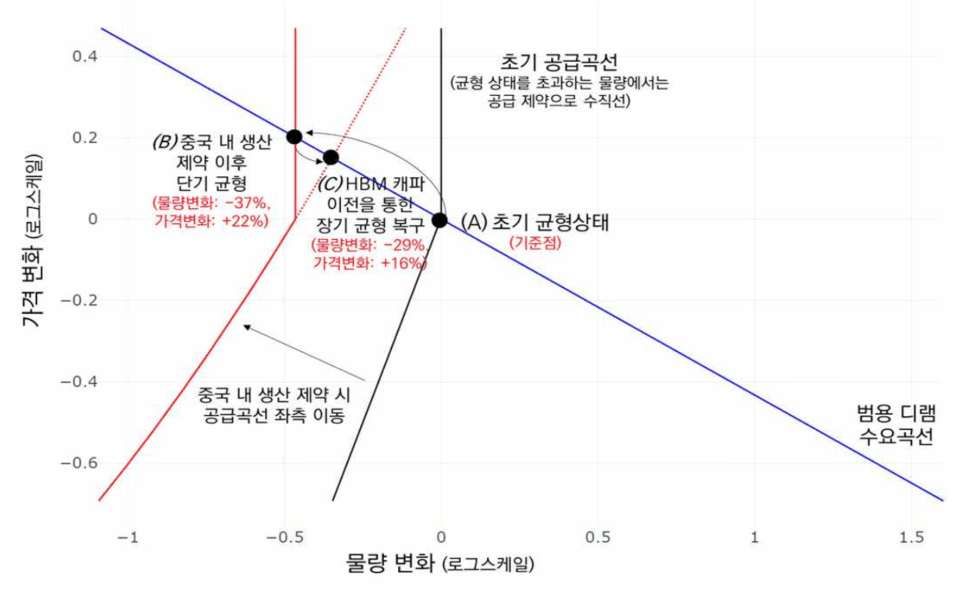

◆ 如果中国工厂停摆,D램还会再涨22%

韩国最敏感的地方是中国工厂。三星电子在西安设厂,SK海力士在无锡和大连生产存储器。美国在收紧对华政策的同时,也对这两家公司工厂给予了例外:现有运营允许继续,但禁止引入新设备。国会强硬派则主张取消这一例外。

如果例外被取消、工厂被迫停摆,结果会立刻反映在价格上。KIEP按照供需模型测算,若中国境内韩国工厂停摆,通用D램价格将上涨约22%,NAND闪存上涨约10%。因为全球相当一部分存储器都出自这些工厂。

此前就有先例。过去无锡工厂发生火灾时,一个月内D램价格就上涨了约40%。一家工厂停摆,全球价格就会震动。

KIEP说明,22%只是基于全面停产情景的条件性估算。假设不同,数值也会不同,但方向明确:封锁越深,冲击越大。在价格已较此前翻四倍的情况下,若再叠加政策冲击,PC、笔记本和智能手机价格都可能进一步上涨。

◆ 越收紧,越有副作用……中国自主化、美国AI成本上升

强化管制本身会带来与初衷相悖的结果。供应越紧缺,中国存储企业的业绩反而越好。

据悉,中国企业CXMT最近已转为盈利。业绩改善与供应受限叠加,推动了这一结果。如果美国压制韩国企业在中国的生产,那空出来的市场会被中国企业填补,反而加速中国自主化。

美国同样会承受压力。AI芯片制造成本中,HBM占比很高。AI数据中心也大量使用普通D램和NAND。若因管制导致存储价格上涨,美国想推动的AI基础设施成本也会一起上升。原本针对中国的限制,最终会反过来抬高美国AI产业成本。

当然,也有主张必须进一步强化管制的反论。随着有案例显示先进AI服务器被非法转运,要求收紧执行的声音也在增强。安全逻辑与产业成本逻辑在此正面冲突。

◆ KIEP:“不要依附一方,要分散风险”

KIEP给出的处方很明确:在美中之间选边站的策略存在风险。站在美国一边,可能暴露于中国报复之下;如果与中国走得太近,又可能成为美国追加制裁的对象。

替代方案是分散风险。要把生产基地和供应链分散到多个国家,确保某一处被阻断时,整体不会停摆。KIEP尤其强调“上游”竞争力。半导体产业是上游提供设计工具、核心材料和设备,下游制造芯片的结构。掌握上游的一方,在谈判中更具优势。美国之所以把EDA作为工具、中国之所以动用稀土作为管制手段,正是因为这个道理。韩国即便在存储成品上领先,如果制造芯片所需的设备和材料依赖外国,也会因一次管制而动摇。

荷兰Nexperia的案例可资参考。荷兰虽站在美国一边行动,但即便在美中达成协议之后,中国业务的障碍也难以迅速消除。这说明,与其依附某个国家换取短期收益,不如正视供应链不确定性和地缘政治风险。

三星电子和SK海力士在中国的工厂,长期以来充当着中美冲突的缓冲器。美国一边压制中国,一边对这两家工厂给予例外;中国一边制裁美国美光,一边并未动韩国企业。如果这一平衡被打破,价格暴涨、数据中心投资降温、中国企业崛起,可能会同时发生。KIEP反复强调分散风险,正是基于这样的背景。