世界原油的五分之一通过一条狭窄的海峡,这条海峡动摇了亚洲外汇市场。美伊和平谈判破裂后,美国宣布封锁霍尔木兹海峡,导致以能源进口为依赖的新兴国家受到直接打击,美元兑汇率接连崩溃。

协商破裂、封锁宣言、市场冲击的连锁反应。

在巴基斯坦伊斯兰堡,持续了21小时以上的美伊协商于12日(当地时间)无协议结束。伊朗要求维持霍尔木兹海峡的控制权、保障核浓缩权利、解除被冻结资产,美国方面则坚持所有铀浓缩活动中断和海峡的完全开放作为“红线”。

美国副总统JD Vanes离席时表示,“我们提出了最好的也是最后的建议。” 伊朗外长阿巴斯·阿拉格奇反驳道:“我们差一点就达成协议,但遇到了对方的过度要求和封锁威胁。”

当协商破裂的消息传来,唐纳德·特朗普美国总统立即宣布海军封锁。美国中央司令部于韩国时间13日晚上11点开始对往来伊朗港口的所有船只实施封锁措施。

油价立即反应。布伦特原油价格再度突破每桶100美元。美国能源部长克里斯·赖特表示,“在封锁的海峡重新开放货船通行之前,能源价格将保持高位,甚至可能进一步上涨。”

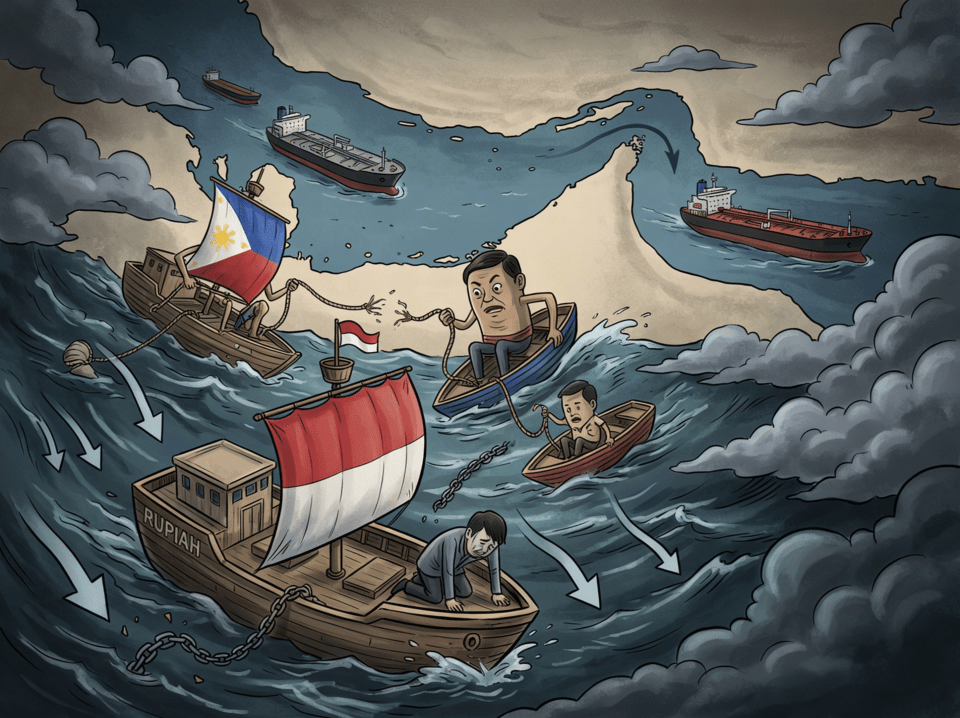

亚洲货币连锁波动。印尼盾兑美元下跌至17135盾,创历史新低。菲律宾比索重回60比索关口,泰铢兑美元走弱至32.41泰铢。新加坡元兑美元也小幅回退至1.2759新加坡元。

能源进口国受到集中的冲击。

三菱UFJ金融集团(MUFG)的分析师迈克尔·万在当天的报告中指出:“霍尔木兹海峡的通行实际恢复的可能性极低。印度卢比、菲律宾比索、泰铢等能源进口国的货币短期内将难以避免下行压力。”

结构性脆弱性通过数据显现出来。通过霍尔木兹海峡的原油和LNG中有高达84%前往亚洲市场。自海峡于2月底封锁以来,整个地区暴露在供应冲击之下。随着全球能源供应不稳定性加剧,原油市场的紧张感正在加剧。

菲律宾因为石油100%依赖进口,受到的冲击最大。印尼政府编制的今年能源补贴预算原本是以每桶70美元为前提的计划。随着油价超过100美元,预算计划的基础已被颠覆。

货币贬值推高进口价格,价格上涨又反过来削弱购买力。美元的强势加速了这一恶性循环。只要原油以美元计价,国家货币贬值则导致能源进口成本更加昂贵。能源消耗大的制造业和物流业成本也随之上涨。

新加坡,亚洲首个采取紧缩政策应对能源冲击的国家。

新加坡金融管理局(MAS)14日通过货币政策声明宣布,决定小幅提高新元名义有效汇率(S$NEER)政策区间的升值斜率。政策区间的宽度和中心位置维持不变。MAS是在亚洲地区首先以货币紧缩应对此次能源冲击的央行。

MAS在声明中表示:“进口能源成本已经上升,预计在未来几个季度内,更多进口商品和服务价格也将上涨。” 同时将MAS核心通胀预期从1~2%上调至1.5~2.5%。

在彭博社此次政策决定前对18位经济学家的调查中,15人预计紧缩政策出台,市场已有一定程度预期。

OCBC分析师曾表示:“考虑到油价上涨和广泛的商品波动性,提高政策斜率以进行早期收紧是必要的。” MAS选择将汇率作为货币政策工具,能够通过快速升值新加坡元部分吸收进口价格上涨。

控制物价将影响经济活动。

其他国家的中央银行面临更复杂的局面。印尼央行(BI)若为了捍卫盾而加息,将抑制国内消费;若按兵不动,进口价格通胀可能会失控。

泰国央行(BOT)也面临类似难题。在旅游业复苏缓慢的情况下,提高利率将阻止泰铢贬值,但会影响经济复苏。

哥伦比亚大学全球能源政策中心的卡伦·杨研究员表示:“即便战争结束,在海峡重新开放和受损的石油设施修复以前,很难期待油价下跌。” 并预计:“从某种意义上来说,高油价可能持续到今年年底。”

坚持或多样化。

如果考虑到局势可能长期化,各国可以采取的选择大体可以归纳为三种方向。

▶ 能源多样化是最根本的解决方案。日本决定额外释放20天的石油储备,印度则获得美国的特别允许,重新开始进口俄罗斯石油。为降低对中东的依赖,增加从澳大利亚和美国进口LNG的讨论也在加速进行。进口来源多元化的国家受到此次冲击较小,再次验证了这一事实。

▶ 做好财政和货币政策的平衡是短期措施。若无条件增加能源补贴,财政将受到冲击;若贸然提高利率,可能增加经济衰退风险。新加坡通过调整汇率升值斜率来建立缓冲,如此,各国需就各自情况作出精确的政策组合。

▶ 外汇储备的多少决定了防御线的厚度。韩国拥有超4000亿美元,印度则拥有6880亿美元规模的外汇储备,这在一定程度上能够阻止货币快速贬值。

然而像菲律宾和印尼这种缓冲能力较弱的国家可能会更快地逼近极限。与1997年金融危机时期相比,准备情况已有所改善,但随着危机持续时间延长,这种差距也会逐渐缩小。

霍尔木兹海峡相关的谈判是否会重启,美伊之间是否会爆发军事冲突仍然不明确。显而易见的是,这条海峡重新显露出它对亚洲能源安全和货币稳定的极大脆弱性。能源多元化和加强外汇防御已不再是一种选择,而是生存问题。