如果是企业主,必须在4月25日之前申报或缴纳增值税。问题是,绝大多数人甚至不清楚是“预通知”还是“预申报”。

预通知与预申报

预通知是国税厅发送通知书,由企业主直接缴纳即可的一种方式。适用于个人一般纳税人和小规模法人(电力销售额少于1亿5千万韩元)。无需单独申报,但如果销售额骤减或需要提前退税时,则需要自行进行“预申报”更为有利。

预申报是一定规模以上法人企业必须进行的申报方式。需对1月1日至3月31日的业绩自行申报和缴纳增值税。在2025年,将有65万个法人为对象。

第一步:确认预通知税额

个人企业主和小规模法人可以通过以下方法确认通知与税额。

[홈택스] 税务申报 > 增值税申报 > 申报帮助资料查询 > 确认预通知税额

[손택스] 应用程序中也有相同菜单

[ARS] 1544-9944 → 5号‘增值税预通知查询’→ 进行个人认证后确认

如果预通知税额少于50万韩元,本次通知将被省略,需在25.1期最终申报时一并申报和缴纳。

第二步:预申报对象者的홈택스申报

法人企业必须进行预申报。申报路径如下:

[(纳税者) 홈택스]税务申报 > 增值税申报 > 申报帮助服务

[(税务代理人) 홈택스]税务代理 · 纳税管理 > 税务代理通用查询 > 申报帮助服务

国税厅提供的“申报帮助资料”会自动填充电子税务发票、信用卡销售、采购资料等。只需核对并补充未遗漏项目即可。

第三步:一次性缴纳

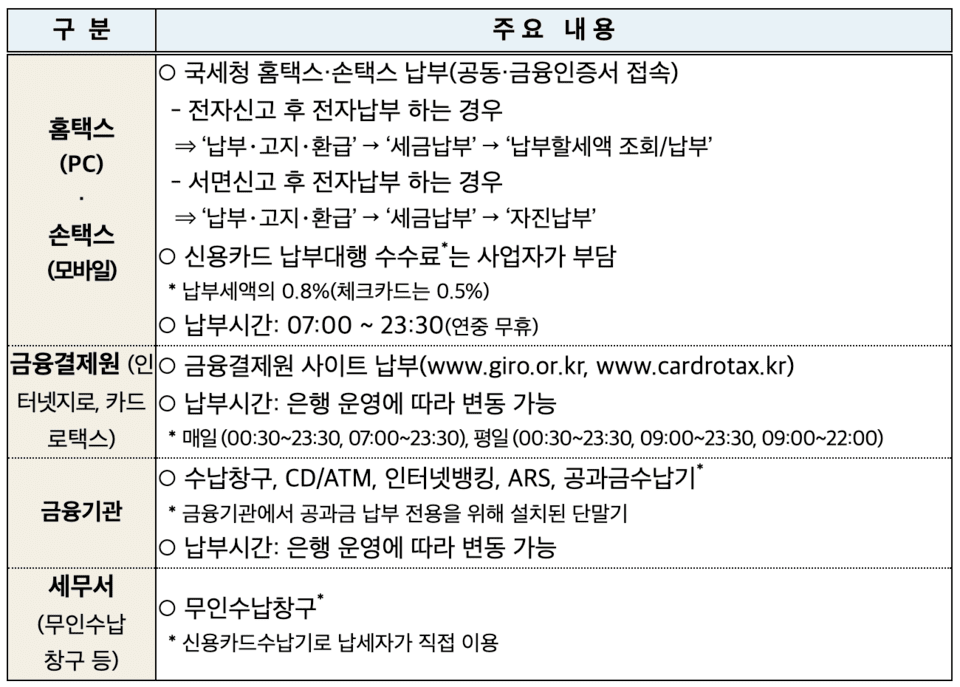

电子缴纳可通过홈택스或손택斯直接进行。

[홈택스/손택스] > 缴纳·通知·退税 > 税务缴纳 > 查询/缴纳应缴税额

信用卡、账户转账皆可(手续费:信用卡0.8%,借记卡0.5%)

也可通过金融结算院网站(지로, 카드로택스)或银行CD/ATM机进行缴纳。

注意:不应申请抵扣的项目

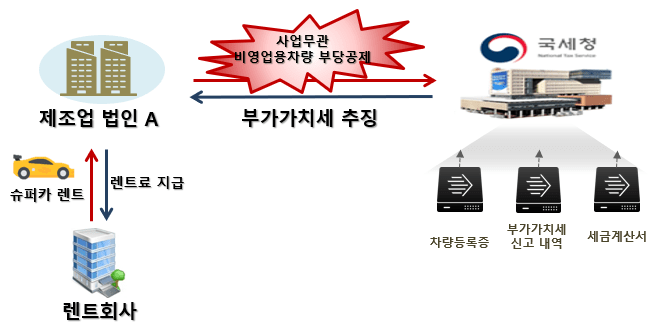

高价超级跑车租赁·油费:如果是非营业用车辆,则无法抵扣

代表个人诉讼费:与业务无关的费用不允许进项税额抵扣

购入居住用公寓后未申报:被视为免税专用使用导致销售遗漏

这些项目未在申报帮助资料中展示,因此须由企业主自行排除。如果出错,将在申报后被国税厅精准检验并作为追征对象。

此外,预通知和预申报期间需特别注意的三项内容

在本次增值税预申报和预通知期间,还需注意提前退款、缴纳期限延长及追征事例。

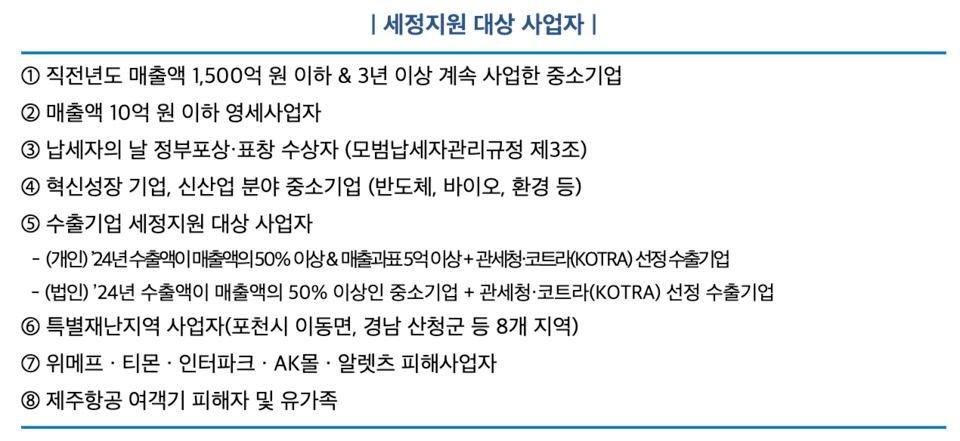

首先,提前退款仅申请于出口企业或中小企业等税务支持对象者。如果在4月25日前完成申请,可在法定期限提前8天的5月2日收到退款。

缴纳期限也可延长。因山火受灾被特别宣布灾区的庆南山清郡等八个地区的企业主无须单独申请,即可自动延长2个月,其余经营困难的普通企业主最多可申请延长9个月。

申报错误时,税务追征成现实。国税厅去年对错误申报的2700家企业追征了总计359亿韩元。平均每家企业被追征约1400万韩元。大多数因在进项税额抵扣项目中包含与业务无关费用而成为追征对象。