在2024年期间,国税厅查获了2700名错误申报增值税的企业主,总共追缴了359亿韩元的税款。被查获的企业主平均被追缴金额高达1400万韩元。他们大多以为这些费用可以抵扣,结果在仔细核查中被发现。

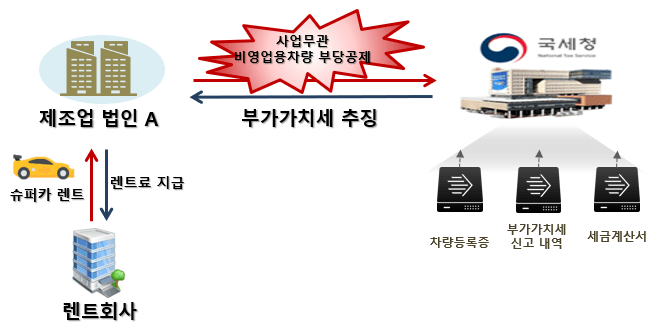

某制造业公司A法人租赁了一辆排量超过2000cc的高价超级跑车,将其租金和燃油费以税务发票申报为进项税额。车辆登记证和租赁合同显示该车辆为非营业用,于是相关税款和加算税被全部追加。若非直接用于运输业等业务的车辆,租赁费用和维护费皆不可抵扣。

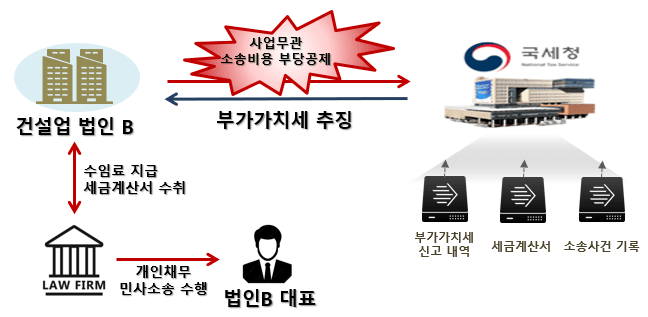

某建筑公司B法人从律师事务所获得公司代表个人民事诉讼的费用税务发票,并申报为进项税额。然而,该诉讼被确认与公司无关,属于个人债务诉讼,故被全额追缴。没有业务相关性的法律费用即使获得税务发票,也无法作为抵扣对象。

另一家公司在接待客户为目的购入高尔夫球场会员资格,并在申报时将其费用纳入抵扣项目。税务当局确认公司代表有大量个人使用记录,且接待目的不明确,因此无法视为“业务推进费”而不予抵扣。

还有人购入办公开间后将其用于住宅,并且未申报应税销售的案例也被查出。因该购入未实际用于应税目的,故应申报相关销售而未申报,成为追缴对象。

税务机关表示,针对例中反复错误申报的项目,通过大数据分析进行常时监控。尤其是高价消费品、个人用途支出和专供免税资产的使用,并未列入申报帮助资料,企业主需更加注意。

增值税申报是“节税”,但虚假申报是“追缴”。即使通过不当抵扣而获得退款,也会在今后的审查阶段全部追回并附加罚款。税务机关强调“诚信申报是最佳的节税策略”。