家庭成员之间金钱往来是一种日常行为,但这可能随时导致税款追缴。除了赠与税和继承税外,还涉及资金来源调查和大额现金交易报告制度,甚至简单的银行转账在没有事前准备的情况下也可能存在风险。

特别是从今年开始,税务官员如果追缴税款,可以获得该金额10%的奖金,这使得税务调查变得更加严格。

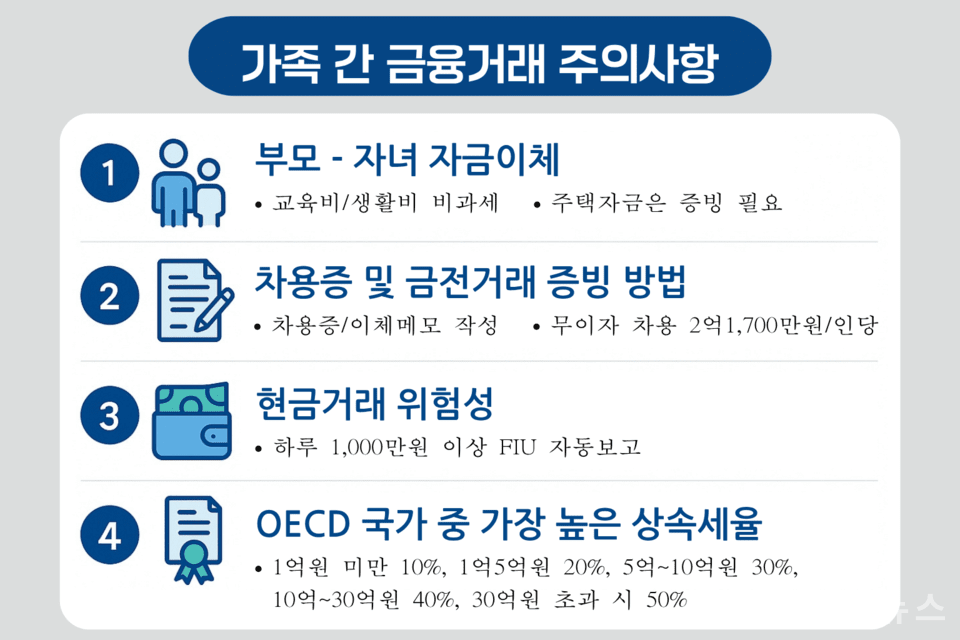

父母资金转移被推定为赠与

父母向子女转账本身并不直接属于赠与税的征收对象。如果资金的用途是用于教育费或生活费等实际的扶养目的,则不会被征税。尤其是用于子女留学的费用,即使金额高达数亿元也不征税。

然而,如果在不明确的消费目的下,以房屋购买资或押金名义转账超过几千万韩元,国税厅会首先认为这是赠与。如果纳税人不能证明该资金不是赠与,可能会面临巨额税款。

证明材料是关键。需要保留包括汇款理由的转账记录、与父母的对话信息、实际支出的收据等所有可能的资料。如果没有能够具体说明资金来源的材料,在调查过程中可能会处于不利地位。

夫妻之间的资金流动有所不同。由于生活费或共同支出的性质,一般不会被征税。然而,若家庭主妇以丈夫的资金购买高价公寓并登记在共同名下,则可能产生赠与税。夫妻间的赠与免税额度为6亿韩元,但超过的部分则需缴税。

没有借据就被视为赠与

即使以借用父母资金的名义来进行交易,若没有借据,很难被承认。尤其是在购房等大规模资金流动的情况下,更是如此。需要起草借款合同,并保持利息支付或本金偿还记录。

根据现行法律,免息借款最高可以达到2亿1,700万韩元。该金额适用于个人,因此如果与配偶共同使用,免息借款可超过4亿韩元。若双方面父母的资金都得到利用,最多能使用超过8亿韩元的问题也不大。

若支付利息给父母,父母将对利息收入缴纳所得税。由于个人之间的利息收入税率为27.5%,相比银行利息的15.4%,父母需承担更多税款。

现金交易比账户更危险

家庭成员之间认为现金比账户更安全是个误解。一天内10,000,000韩元以上的现金存取将自动报告给金融信息分析院(FIU),并传达至国税厅。最近超过30,000,000韩元的交易大多自动追踪。

试图通过在不同银行分次存款的方式逃避,但如果银行职员判断为“可疑交易”,即使未达到1,000万韩元也会报告给FIU。短期内超过一定金额重复交易,报告的可能性大幅增加。

继承税需提前准备才能减少

这不只是高资产者面临的问题。韩国的继承税最高税率为50%,是经济合作与发展组织(OECD)国家中最高的。即使仅继承一套江南地区的公寓,继承税就可能达到数亿韩元。然而基本免征额仅为5亿韩元,中产阶级也越来越多地成为继承税的对象。

继承开始后,税制结构无法改变。如果被纳入税务调查对象,国税厅会追溯至死者去世前10年的账户转账记录。如果发现未申报的生前赠与,除去本金外,还要支付附加税和滞纳利息,导致所需缴纳的税款达到两倍。

如果父母只有高价住宅没有金融资产,通过抵押住宅加入住房年金计划来形成债务,这部分将不计入遗产。

此外,现金提款也需要注意。死前两年内提取超过5亿韩元的金额将被视为由继承人消费而被征税。这解释了为什么现钞交易比账户交易更危险。

税务调查,重点在于预先准备而非被动应对

所有的税务问题在发生之前就需进行准备。签署合同、资金流动、财产转移前需要寻求专家的建议,这是节税的起点。税法每年都会变化,国税厅的调查能力也在不断提高。与其依赖网络上流传的过时信息,不如做出准确而现实的判断。